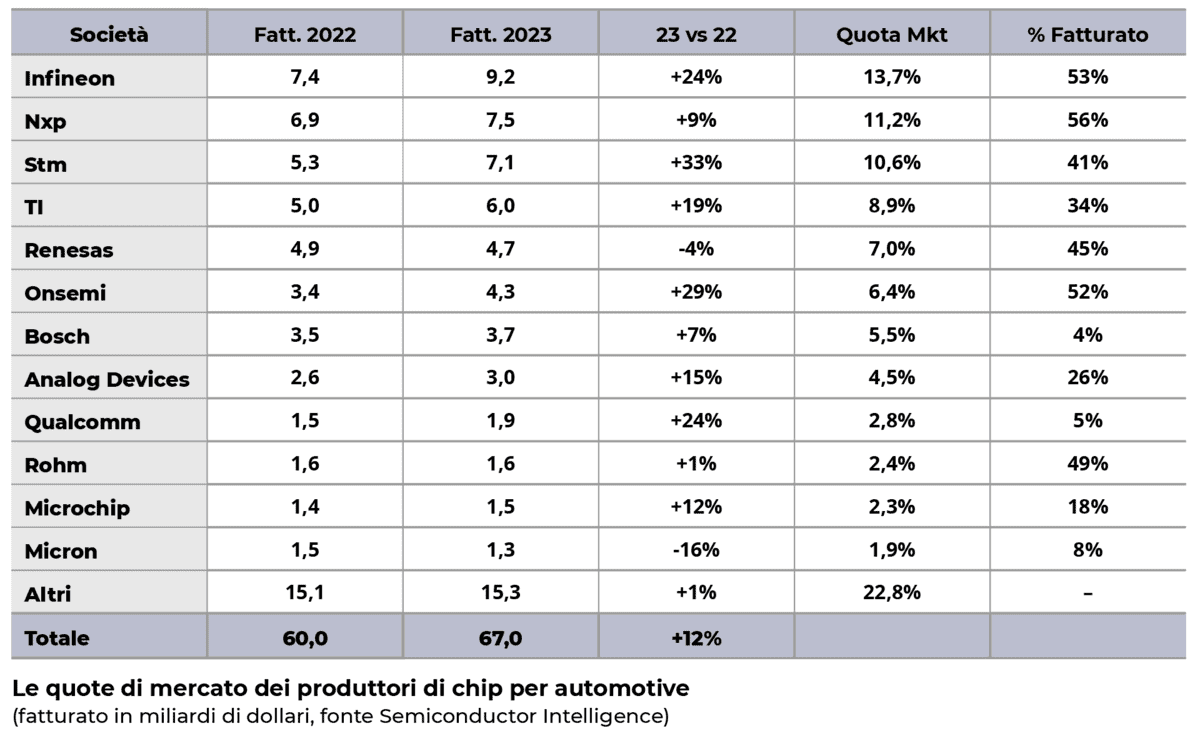

Il mercato dei semiconduttori per il settore automotive, secondo le stime di Semiconductor Intelligence, ha raggiunto nel 2023 i 67 miliardi di dollari, riportando un aumento del 12% rispetto al 2022.

I primi dodici fornitori rappresentano oltre i tre quarti del mercato. Infineon si conferma il più grande fornitore di semiconduttori per autoveicoli, con 9,2 miliardi di dollari di vendite e una quota di mercato del 13,7%. NXP Semiconductors si posiziona al secondo posto con una quota dell’11,2% mentre STMicroelectronics chiude il podio con una quota del 10,6%. Queste tre aziende rappresentano oltre un terzo del mercato. Per la maggior parte di loro, il settore automotive rappresenta una parte significativa del fatturato totale. Tra le prime sei aziende, la percentuale di fatturato proveniente dal settore automotive varia dal 34% al 56%.

Risultati e previsioni dei big dell’automotive

Il settore dei semiconduttori per automotive ha registrato una forte crescita a partire dal 2021, grazie alla ripresa del settore dallo shortage dovuto alla pandemia. Tuttavia, si intravedono ora segnali di rallentamento del mercato. Il fatturato trimestrale dei tre principali fornitori di semiconduttori per autoveicoli riflette questa tendenza. Infineon ha registrato una forte crescita per tutto il 2022 e l’inizio del 2023, raggiungendo un picco nel secondo trimestre del 2023 ma da allora le sue vendite risultano in calo.

Tuttavia, le previsioni di Infineon per il fatturato del settore automotive per il secondo trimestre del 2024 prevedono una crescita del 5% sul trimestre precedente. NXP ha registrato una crescita dei fatturati trimestre per trimestre fino al quarto trimestre del 2023, ma ha riportato un calo del 5% nel primo quarter del 2024. Il rapporto di NXP per il primo trimestre 2024 evidenzia continue riduzioni delle scorte e un mercato automotive complessivamente debole nella prima metà del 2024. STMicroelectronics ha registrato una forte crescita dei fatturati da un trimestre all’altro nel 2022 e anche nel 2023, con una media del 7%. Questa crescita è terminata però nel primo trimestre del 2024, quando ST ha registrato un calo del 23% nelle vendite del settore automotive, citando una “fase di decelerazione”.

La produzione di veicoli e le tendenze dell’automotive

Secondo la Organization of Motor Vehicle Manufacturers, la produzione di autoveicoli nel 2023 è stata di 93,5 milioni di unità, con un aumento del 10% rispetto al 2022.

Si tratta della più forte crescita della produzione dal 26% del 2010, seguita alla ripresa dalla grande recessione del 2008-2009. I 93,5 milioni di veicoli prodotti nel 2023 sono ancora inferiori al massimo storico di 97,3 milioni del 2017. Il settore ha registrato cali moderati nel 2018 e nel 2019, prima di perdere il 15,4% nel 2020 a causa di arresti nelle produzioni dovuti alla pandemia. Tuttavia, sembra che gran parte della domanda repressa di automobili sia stata soddisfatta.

Le previsioni di S&P Global Mobility per il 2024 stimano per i prossimi tre anni una crescita della produzione di veicoli leggeri compresa tra lo 0% e il 2%. Nonostante il rallentamento della crescita della produzione di veicoli, la crescita del mercato dei semiconduttori per il settore automotive è guidata dall’aumento del contenuto di semiconduttori presenti nei veicoli. Due fattori chiave di questo aumento sono i veicoli elettrici e i sistemi di assistenza alla guida. I veicoli elettrici, che comprendono i veicoli a batteria e gli ibridi plug-in, hanno un contenuto di semiconduttori più elevato rispetto agli altri veicoli e quindi guidano la crescita del mercato. I veicoli elettrici sono cresciuti rapidamente negli ultimi anni.

Autovista24 stima che le vendite di veicoli elettrici siano cresciute del 54% nel 2022 e del 35% nel 2023; tuttavia, si prevede che nei prossimi sei anni la crescita si ridurrà al 17-22%. Anche i sistemi di assistenza alla guida sono stati un fattore chiave per la crescita dei chip. L’obiettivo finale dei sistemi di assistenza alla guida sono le auto a guida autonoma, o la guida completamente autonoma. Tuttavia, le auto a guida autonoma sono ancora lontane dall’essere comuni.

McKinsey ha stimato che entro il 2030 il 12% delle autovetture vendute sarà dotato di una tecnologia di guida completamente autonoma (tecnologia di livello 4). Entro il 2035 questa quota potrebbe arrivare al 37%. S&P Global Mobility è invece più pessimista, prevedendo che solo il 6% dei veicoli leggeri venduti nel 2035 sarà dotato di guida autonoma di livello 4. Pertanto, l’impatto delle auto a guida autonoma sul mercato dei semiconduttori nei prossimi anni non sarà probabilmente di grande importanza.

L’andamento dei semiconduttori

Il mercato complessivo dei semiconduttori negli ultimi due anni è stato debole, dopo una forte crescita del 26% nel 2021.

Secondo Wsts, il settore è cresciuto solo del 3,3% nel 2022 ed è diminuito dell’8,2% nel 2023. Le previsioni di Wsts elaborate a maggio 2024 prevedevano una forte crescita del 16,0% nel 2024 e del 12,5% nel 2025. Il settore automotive è stato l’unico punto di forza del mercato dei semiconduttori negli ultimi due anni. Idc ha stimato che i chip per l’automotive sono cresciuti del 17% nel 2022 e del 10% nel 2023. Secondo le previsioni del maggio 2004, la crescita del mercato dei semiconduttori per autoveicoli dovrebbe però rallentare arrivando al 5-7% nei prossimi tre anni.

I mercati applicativi di riferimento

Gli esperti prevedono, quindi, che la combinazione di fattori come il rallentamento della produzione di veicoli leggeri, la crescita più lenta dei veicoli elettrici e il ritardo nella diffusione dei veicoli a guida autonoma ridurrà il tasso di crescita del mercato dei semiconduttori per l’auto. Di conseguenza, l’industria dei semiconduttori non potrà più contare sul settore automotive come motore principale per il suo sviluppo nei prossimi due anni. Tuttavia, si prevede che saranno altri settori a guidare la crescita.

L’Intelligenza Artificiale sta crescendo rapidamente, stimolando l’espansione del settore informatico. Il mercato delle memorie si è ripreso dalla debolezza della domanda e dalla sovraccapacità. Il mercato degli smartphone è diventato positivo nel 2024 dopo i cali del 2022 e del 2023. Tuttavia, le principali aziende di semiconduttori per il settore automotive dipendono fortemente da quest’ultimo per la maggior parte o per una parte importante dei loro risultati. Per questo motivo, è probabile che nei prossimi anni esse siano in ritardo rispetto alla crescita complessiva del settore dei semiconduttori.