Continua il consolidamento delle vendite della distribuzione in Germania di componenti. Anche il terzo trimestre del 2024 è stato inferiore alle aspettative.

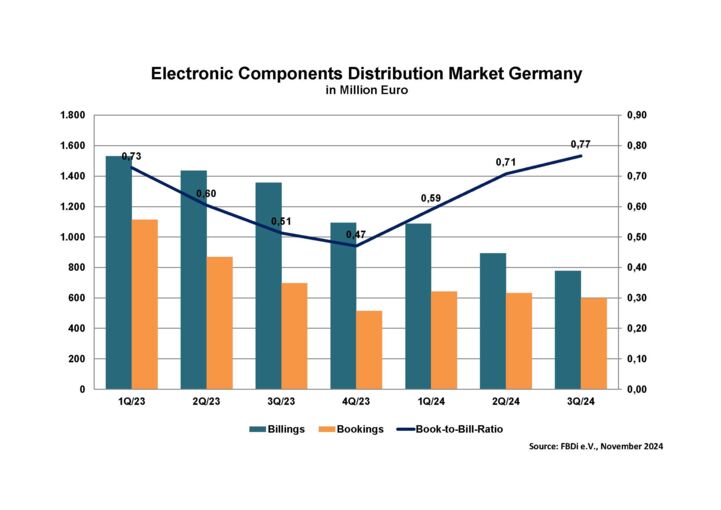

Con un calo di quasi il 43%, il fatturato dei membri dichiaranti di FBDi è sceso a 779 milioni di euro, il livello più basso dalla fine del 2020. Anche le prenotazioni sono rimaste moderate, rafforzando l’idea che l’inversione di tendenza sia ancora lontana. Il rapporto book-to-bill è salito leggermente a 0,77.

I semiconduttori i più colpiti dalla crisi

Ancora una volta, i semiconduttori sono stati i più colpiti. Un tempo vincitori della recente scarsità, ora sono i più colpiti da condizioni di mercato non ottimali. Rispetto al terzo trimestre del 2023, le vendite sono scese del 50% a 477 milioni di euro, mentre i nuovi ordini sono rimasti a un livello basso di 320 milioni di euro (-13,5%). Il rapporto tra ordini e fatturato è leggermente migliorato, passando a 0,67. La situazione per gli altri componenti è stata meno drammatica.

Le vendite di componenti passivi sono scese “solo” del 32%, a 113 milioni di euro. Poiché il calo degli ordini in entrata è stato meno pronunciato, il rapporto book-to-bill è migliorato a 0,83. Le vendite di componenti elettromeccanici sono scese del 19% a 124 milioni di euro, gli ordini sono scesi di quasi il 9% a 118 milioni di euro e il rapporto book-to-bill è stato di poco inferiore a 1. In altre aree di prodotto, la flessione si sta esaurendo, con cali a una cifra e rapporti book-to-bill intorno a 1. Il forte calo dei semiconduttori ha ridotto la loro quota sul mercato totale a poco più del 61%.

La distribuzione in Germania

Il presidente di FBDi, Georg Steinberger: “Le distorsioni causate dal deterioramento della situazione geopolitica degli ultimi anni si vedono molto chiaramente nel mercato tedesco. I distributori di componenti dipendono fortemente dal successo dei clienti nei principali segmenti industriali. Tuttavia, attualmente stanno lottando contro il peggioramento delle condizioni economiche, la mancanza di innovazione e una cultura politica tossica in cui il consenso necessario per il futuro, come sottolineato dall’ex primo ministro italiano Mario Draghi, sembra difficile da raggiungere. Purtroppo, questo non è solo il caso della Germania, ma in quanto maggiore economia europea, la Germania rischia di perdere il suo ruolo di forza trainante per le altre regioni”.

La FBDi e il suo presidente Georg Steinberger sono cauti sulle prospettive per il 2025: “Purtroppo non vediamo ancora un’inversione di tendenza negli ordini in entrata, quindi un ritorno alla crescita prima della metà del 2025 è piuttosto improbabile. Ciò che serve è il giusto impulso da parte dei mercati applicativi più importanti in direzione di innovazioni a prova di futuro”.

Come sottolinea ripetutamente il Presidente della ZVEI, Gunter Kegel, “l’impegno per una società completamente elettrica è una questione di ragione e di competitività futura. I politici e le imprese devono finalmente trovare un accordo su questo punto e stabilire la giusta rotta. La nostra influenza come industria della distribuzione è limitata, ma quando si tratta di innovazioni nel campo dell’elettronica, possiamo portare in tavola ogni tipo di competenza, dalla tecnologia energetica all’intelligenza artificiale.”