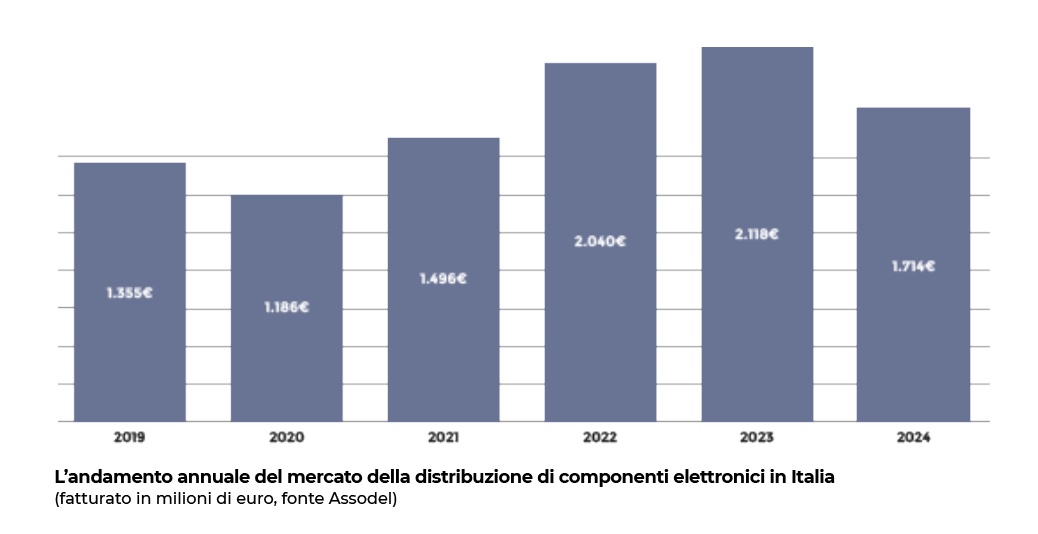

di Laura Reggiani | Che il 2024 si sarebbe chiuso con un calo importante rispetto al 2023 era prevedibile e già scontato da tempo. Impossibile per la distribuzione di componenti elettronici in Italia ripetere i numeri eccezionali del 2022 e del 2023, biennio in cui il fatturato annuo ha ampiamente superato i 2 miliardi di euro.

Ma i risultati del 2024, che mostrano per il settore un fatturato di 1.714 milioni di euro, seppure in calo di circa il 23% sull’anno precedente, raffrontati con quelli del 2021 (in cui le vendite si erano attestate a 1.496 milioni di euro), evidenziano sicuramente un risultato positivo e un avvicinamento ai numeri del 2022 (vendite di 2.040 milioni di euro). Quindi male, ma non malissimo, a seconda di come si vogliono confrontare i numeri.

Distribuzione componenti elettronici: i dati Assodel

Inoltre, questa diminuzione è perfettamente allineata con quanto sta accadendo nel resto d’Europa, trainata verso il basso da un’economia tedesca in forte sofferenza. I dati Dmass, l’associazione europea di riferimento, mostrano infatti un calo complessivo del -26% a livello europeo. In generale, dunque, l’elettronica soffre ancora di una domanda debole e volatile, da un lato, e di un eccesso di scorte di magazzino, dall’altro.

È questo quanto emerso dalla presentazione dell’Osservatorio Assodel dello scorso 11 febbraio, un’occasione di confronto e condivisione su dati e trend del mercato, che ha riunito oltre un centinaio di manager e imprenditori dell’elettronica italiana.

Durante l’incontro sono stati mostrati i dati consolidati del 2024 entrando nel dettaglio dell’ultimo trimestre dell’anno, e si è parlato anche di una “nuova normalità” del mercato. “Viviamo nell’era dell’imprevedibilità. In una nuova normalità in cui vince chi pianifica l’adattamento ai cambiamenti sempre più rapidi del mercato” ha commentato Alberto Maggi di MW Fep in un’approfondita analisi sui cicli che diventano sempre più brevi e sulle tecnologie sempre più “disruptive”, con cambiamenti che saranno non solo veloci ma soprattutto difficili da intercettare.

Ma è stato anche analizzato l’indice di fiducia delle Pmi elettroniche (che rivela una visione a lungo termine negativa per gli italiani e più ottimistica per gli europei) e sono state proposte nell’intervento di Fabrizio Pediconi di Coface, dopo avere analizzato le insolvenze riscontrate nel settore da Report di Allianz Trading, delle soluzioni per una gestione ottimale del credito (si veda al proposito la rubrica “Assodel Informa”).

I numeri del quarto trimestre della distribuzione di componenti elettronici

Tornando ai dati, il 2024 si è chiuso, come prevedibile, con un trimestre in ulteriore calo.

Il fatturato del quarto trimestre dell’anno è stato di circa 330 milioni di euro, in calo del 13% rispetto ai 380 milioni di euro del trimestre precedente e del 23% rispetto allo stesso trimestre del 2023, in cui il fatturato era stato di 428 milioni di euro. Il book-to-bill nel quarto trimestre si è attestato a quota 0,91, arrivando quasi vicino all’unità e migliorando rispetto allo 0,72 del terzo trimestre. Cala dunque il fatturato, ma un piccolo segnale di miglioramento lo si evidenzia con il seppur lieve aumento dell’ordinato.

Quello dei semiconduttori si conferma il settore più colpito dalla crisi, con un fatturato di circa 200 milioni di euro, che risulta in calo del -29% rispetto allo stesso trimestre del 2023, e del -25% rispetto al trimestre precedente. In ripresa però il book-to-bill, che passa dallo 0,66 del terzo trimestre a 0,94 nell’ultimo trimestre dell’anno.

Sempre stando ai dati Assodel, il comparto di passivi ed elettromeccanici ha riportato nel quarto trimestre 2024 un fatturato di 108 milioni di euro, registrando un andamento meno negativo: -19% rispetto allo stesso trimestre dell’anno precedente e solo -8% rispetto al terzo trimestre 2024. Qualche primo timido segnale di ripresa è evidenziato anche dal book-to-bill che si attesta a 0,84 ma che è ancora lontano dall’1,12 del quarto trimestre del 2023.

I commenti dei protagonisti

• Marco Zanella di Melchioni

Il 2024 nonostante il calo registrato si è riposizionato su valori ben superiori a quelli del 2021 e vicini a quelli del 2022: un dato quindi non completamente negativo. La prima parte dell’anno aveva fatto ben sperare, forte di un’onda lunga, ma il calo di fine anno ha compromesso i buoni risultati iniziali e ha costretto tutti a rivedere i piani. Non si tratta certo né del primo né dell’ultimo ciclo di criticità del mercato. La situazione cambierà, non sappiamo quando, ma avverrà in modo repentino e non graduale, come è già successo in passato. È probabile che in questo caso ci saranno alcuni prodotti in forte tensione che traineranno la domanda. Ma il boccino è in mano ai produttori, che hanno già annunciato diversi tagli di capacità e diversi interventi anche in termini di aumenti di prezzi. I giochi della prima metà dell’anno sono ormai fatti, ma nella seconda parte è auspicabile che la situazione cambi: occorreranno in questo caso visione, strategia e investimenti in settori e tecnologie differenti dai mercati di massa. Il peggio è dunque passato? Difficile dirlo, anche se ci sono dei timidi segnali di ripresa evidenziati dal book-to-bill.

• Maurizio Maitti di Acal Bfi

La premessa è che lo scorso anno in questo periodo avevo previsto una crescita di circa il 10% del mercato, previsione che ho totalmente sbagliato. La considerazione è che se si guarda al cumulato 2021/2024 notiamo che il book-to-bill è pari a 1. Questo significa che nella filiera si è tornati a una situazione di stock accettabile. Quello che farà la differenza, quindi, sarà solo la domanda dei clienti che, quando arriverà, porterà a nuovi picchi e allungamenti nei tempi di consegna. Cosa possiamo fare per evitare l’ennesima bolla? Si tratta di una situazione che fa perdere tempo e risorse e che non genera valore per nessuno. È quindi necessario gestire in modo più logico i processi di acquisto e di vendita con i nostri fornitori e con i nostri clienti.

• Claudio Redaelli di Phoenix Contact

Il mercato Pemco non vive una situazione idilliaca, ma si evidenziano dei miglioramenti. Anche Dmass ha previsto per il settore Pemco una moderata ripresa per il 2025. Nello specifico il mercato dei costruttori di connettori ha riportato un book-to-bill in crescita per tutto il 2024, trainato da segmenti in crescita come militare, avionico ed energia, che stanno trainando il mondo della connessione. Il 2025 non sarà un anno eccezionale, ma la ripresa si vedrà. L’ottimismo è confermato anche da alcuni clienti che in specifici settori richiedono già degli anticipi sugli ordini. Attenzione al già detto cambio troppo repentino, perché i costruttori in questi momenti hanno una capacità limitata e contingentata e questo metterebbe in crisi la supply chain. Siamo ancora sull’ottovolante e ci auguriamo di tornare a trend più comprensibili nei prossimi mesi.