di Laura Reggiani | La contrazione del mercato europeo della distribuzione di componenti è proseguita, come previsto, anche nel secondo trimestre del 2024, e il settore ne è risultato particolarmente colpito.

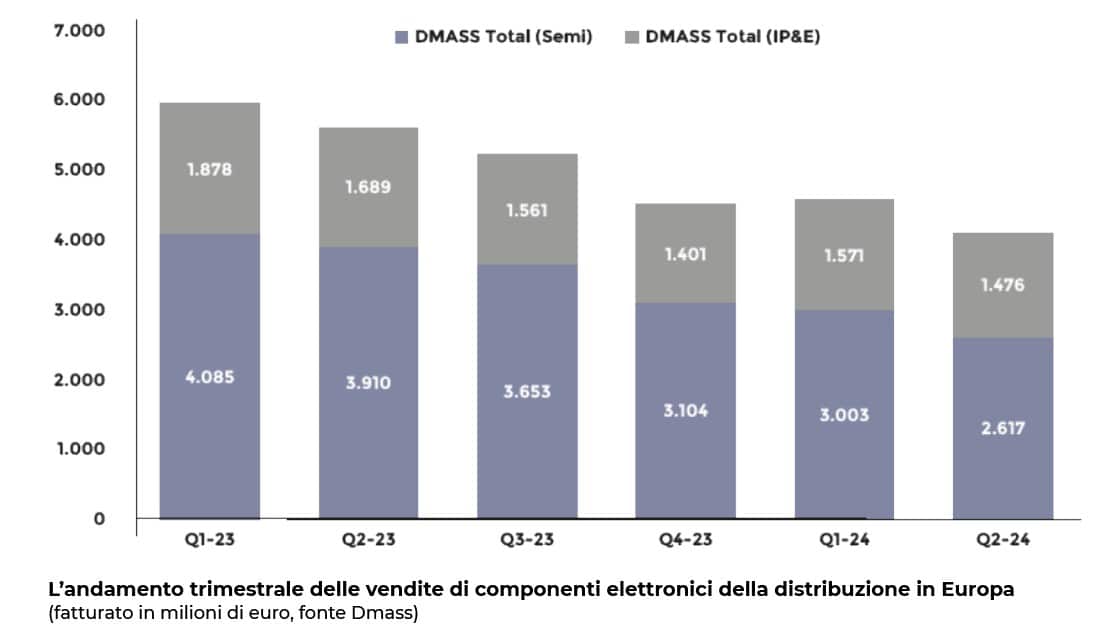

Secondo Dmass Europe, il mercato europeo della distribuzione dei componenti ha registrato in Europa un calo del 26,9% su tutti i componenti, con vendite che si sono attestate a 4,09 miliardi di euro. Mentre i componenti IP&E (interconnessioni, passivi ed elettromeccanici) sembrano normalizzarsi più rapidamente, riportando un calo limitato al 12,9% e registrando un fatturato di 1,48 miliardi di euro, i semiconduttori continuano invece a subire le conseguenze della notevole crescita realizzata negli ultimi tre anni. Le vendite di semiconduttori sono infatti diminuite del 33,1% totalizzando 2,62 miliardi di euro.

I numeri della distribuzione in Europa

Hermann Reiter, presidente di Dmass, ha così commentato: “Per quanto riguarda le vendite, il secondo trimestre non ha sorpreso nessuno. I bassi ordinativi del 2023 si stanno ora trasformando in fatturati altrettanto bassi. A causa dei livelli di magazzino ancora elevati, soprattutto nel settore dei semiconduttori, e delle incertezze macroeconomiche, un ritorno alla crescita nel 2024 per la distribuzione è altamente improbabile e potrebbe nel caso verificarsi non prima della fine dell’anno. Tuttavia, come possiamo notare, alcuni comparti del mercato, come gli IP&E, hanno già iniziato a normalizzarsi, quindi la nostra fiducia che il 2025 vedrà un ritorno alla crescita è molto alta. Ciò che ci rende però un po’ nervosi è la scarsa visibilità all’interno della supply chain e la mancanza di strategie di approvvigionamento a lungo termine. Ci auguriamo che il settore non stia commettendo gli stessi errori del 2020”.

Semiconduttori in calo del 33,1%

In Europa, le vendite in distribuzione di semiconduttori si sono ridotte del 33,1% riportando un fatturato di 2,62 miliardi di euro, il valore di vendita più basso registrato dal quarto trimestre del 2021, ma ben al di sopra dei tempi pre-Covid. Notevoli sono state anche le differenze regionali, con la Germania, che continua a rappresentare il più importante mercato, che si è contratta in modo significativo, più della maggior parte dei Paesi più grandi. Regno Unito, Francia, Penisola Iberica ed Europa orientale hanno riportato risultati superiori alla media. Entrando più nel dettaglio, il nostro Paese, nel secondo trimestre, ha riportato un calo del 33,7% e un fatturato stimato in circa 258 milioni di euro. Per quanto riguarda invece le diverse tipologie di prodotto, quasi tutti i settori sono risultati ugualmente deboli. Unica eccezione le logiche programmabili, che hanno subito massiccio crollo del –48%.

IP&E in calo del 12,9%

Nell’ambito della categoria IP&E, il rallentamento è decelerato dal –16,3% del primo trimestre dell’anno al –12,9% nel secondo quarter; i numeri effettivi, tuttavia, sono stati inferiori a quelli del primo trimestre. Il secondo trimestre si è chiuso con vendite consolidate di 1,48 miliardi di euro. I componenti elettromeccanici, connettori compresi, hanno performato decisamente meglio dei componenti passivi e degli alimentatori. A livello regionale, Germania e Austria hanno avuto le prestazioni peggiori, mentre Francia, Regno Unito, Paesi Nordici ed Europa Orientale hanno riportato risultati migliori della media. L’Italia, nell’ambito degli IP&E, ha registrato un fatturato di circa 159 milioni di euro e un calo rispetto al 2023 dell’11,3%.

Ottimismo a lungo termine

Il presidente Hermann Reiter ha così concluso con una nota di ottimismo: “Ci auguriamo sinceramente che il secondo quarter sia stato quello in cui si è raggiunto il fondo dell’attuale consolidamento del mercato e che la fiducia dei clienti torni presto a farsi vedere. Il nostro ottimismo a lungo termine per l’elettronica in generale e per i componenti in particolare è incrollabile. Tuttavia, con le attuali sfide macroeconomiche, speriamo in un aiuto proveniente dalla politica. Francamente parlando, poiché l’Europa non trae vantaggio dall’hype dell’Intelligenza Artificiale, ma è fortemente dipendente dall’industriale e dall’automotive, speriamo che la prossima Commissione UE continui a supportare la trasformazione digitale, mobile ed energetica delineata nel programma Fit-for-55. L’Europa ha infatti da cogliere l’enorme opportunità di creare una società sostenibile con l’aiuto di una tecnologia orientata al futuro”.