di Laura Reggiani | La crisi economica collegata all’emergenza sanitaria sta colpendo tutti i mercati su scala globale e di certo il 2020 sarà ricordato come un “annus horribilis” per tante ragioni. Eppure, nonostante le difficoltà, il comparto dell’elettronica è tra i pochi ad aver dimostrato un calo contenuto e, soprattutto, ad avere le carte in regola per poter uscire più rapidamente dalla crisi. Se ne è parlato all’incontro organizzato a ottobre da Assodel per commentare i dati di mercato della distribuzione elettronica.

Politiche attive per l’innovazione

Maurizio Maitti, presidente di Assodel dimissionario, ha ringraziato il Consiglio Direttivo e ha introdotto i lavori che sono poi proseguiti con l’intervento di Berlino Tazza, presidente di Sistema Impresa, la Confederazione Autonoma Italiana delle Imprese e dei Professionisti a cui Assodel è associata dal 2012, dedicato alle politiche attive per l’innovazione. Innovazione e digital transformation diventeranno infatti lo strumento d’azione necessario per raggiungere gli obiettivi di efficienza energetica, sostenibilità ambientale e digitalizzazione stabiliti dal “Green Deal” e dal “Piano Nazionale di Ripresa e Resilienza” negli ambiti industria, edifici e mobilità. Le tecnologie saranno alla base della transizione energetica e del cambio di paradigma verso un modello di società digitale e sostenibile. In questo senso, un’opportunità per ridisegnare l’economia del Paese è rappresentata dal Recovery Fund. L’Unione Europea destinerà infatti 209 miliardi all’Italia, ponendo dei vincoli chiari su dove allocare le risorse, ossia su digitalizzazione, transizione verde e industria 4.0. “Il 70% del valore del Recovery Fund dovrà essere impegnato entro il 2021-22”, ha commentato Berlino Tazza durante l’incontro, “e comunque le spese andranno sostenute entro il 2026, attraverso politiche chiare e una progettazione puntale e concreta. Questo programma di incentivi e fondi europei potrà ridare forza alle nostre filiere e ripristinare il potenziale di crescita delle economie dell’Unione europea, creando nuove opportunità di lavoro e nuove figure professionali”.

La visione dei buyer dell’elettronica

Il punto di vista dei buyer è stato invece portato da Maurilio Sartor di Adaci, l’associazione italiana che riunisce i responsabili degli acquisti. La visione dei buyer di elettronica a livello globale è che i 412 miliardi di dollari di acquisti mondiali di semiconduttori del 2019 molto probabilmente potranno essere raggiunti e superati quest’anno, ma solo grazie al fortissimo contributo dato dalla Cina. Difficilmente potranno invece essere nuovamente toccati i circa 40 miliardi di dollari registrati sempre nel 2019 in Europa. Il mercato che si era fermato nei primi mesi di quest’anno è infatti ripartito in Asia e gli effetti di questa ripartenza dovrebbero farsi ormai sentire in tutta Europa, Italia compresa. In Europa probabilmente non ci sarà la stessa ripresa perché le apprensioni e le problematiche create dal Covid-19 stanno rendendo sempre più difficoltosa la ripartenza. Ancora una volta, all’interno del mercato globale della componentistica elettronica la parte del leone potrebbero farla i semiconduttori, un quarto dei quali costituiti dalle memorie. In sintesi, la ripartenza in Italia sarà lenta, mentre lo scenario mondiale, ancora una volta, si muoverà veloce e, secondo i buyer di Adaci: “Se si vorrà rimanere al passo, o almeno restare a galla, sarà necessario fare benchmark, fare rete e creare nuove e vere partnership con i fornitori”.

Il mercato della distribuzione

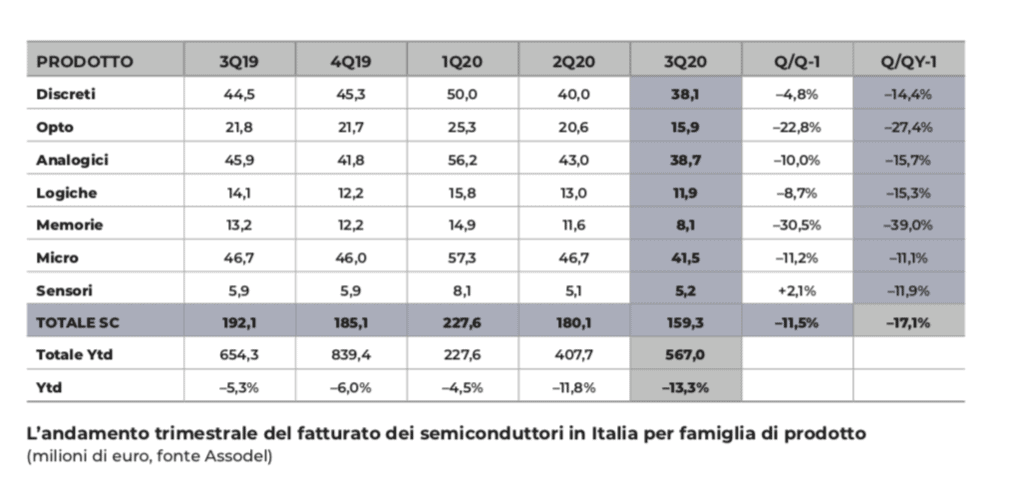

L’andamento del mercato è stato invece presentato da Franco Musiari. Stando all’ultimo rapporto di mercato di Assodel, dopo un primo trimestre calato del -4,5%, il secondo trimestre ha registrato una di- minuzione del -19,4% e il terzo trimestre un ulteriore -12,8%. Entrando nel dettaglio, i semiconduttori hanno fatturato, nel terzo trimestre, 159 milioni di euro, riportando un calo dell’11,5% sul trimestre precedente e del 17,1% sullo stesso trimestre dell’anno precedente; i meno peggio sono risultati i sensori (-8,6%) e i micro (-10,3%), i peggiori gli opto (-19,1%) e le memorie (-17,5%).

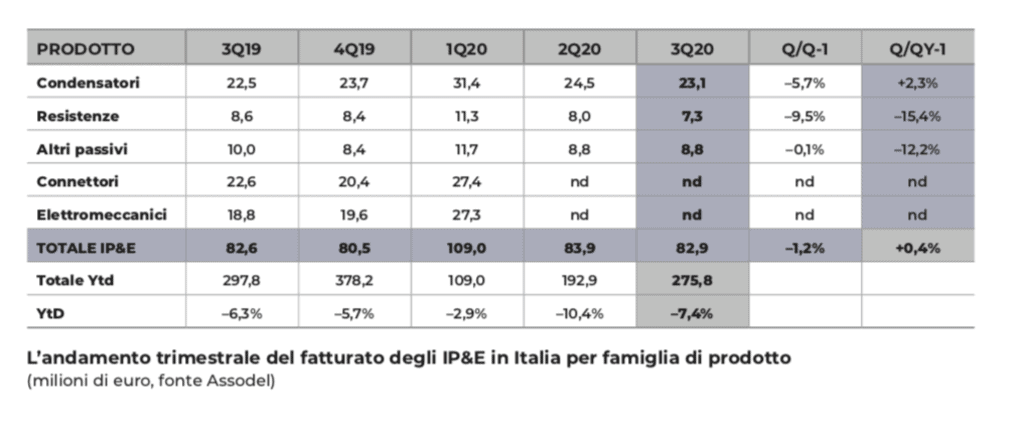

Migliore la situazione sul fronte degli IP&E, che hanno riportato nel terzo trimestre un fatturato di 82,9 milioni di euro, in calo rispetto al trimestre precedente solo dell’1,2% e praticamente stabile rispetto allo stesso trimestre del 2019 (+0,4%).

Molto male invece per l’area sistemi, che fattura nel terzo trimestre 60,6 milioni di euro, in calo del 15,5% sul trimestre precedente e addirittura del 25,3% sullo stesso trimestre dell’anno precedente. I dispositivi dell’area wireless sono gli unici ad avere un YtD% positivo, tengono anche i display con un calo del 14,3%.

Analizzando nel loro complesso i primi 9 mesi dell’anno, troviamo che i peggiori sono i sistemi con un calo del 14,4%, seguiti dai semiconduttori che perdono il 13,3% e dagli IP&E che accusano meno il colpo e perdono solo il 7,4%.

Significativa per comprendere l’andamento dell’anno è anche l’analisi del book-to- bill, ovvero del rapporto tra l’ordinato e il fatturato, che è stato di 0,79 nel secondo trimestre, ma che è fortunatamente risalito sopra all’unità nel terzo trimestre (1,09) portando il B/b dei primi 9 mesi dell’anno a 1,01. Il 2020 chiuderà molto probabilmente con segno negativo. Nonostante questo, le previsioni per i prossimi due anni aprono delle opportunità enormi per l’industria elettronica.

Potrebbe interessarti anche: