Si dimezzano gli investimenti in startup in Italia nel 2023, seguendo un andamento più generalizzato a livello globale. Da inizio anno, il volume di round raccolti nel nostro Paese è di circa 1 miliardo e 100 milioni di euro (1.130.350.846, per l’esattezza), -51,5% rispetto al 2022. Si riduce, anche se in maniera minore, il numero dei deal conclusi nell’arco dell’anno: sono in totale 164, il -18,8% rispetto al 2022.

I dati italiani non devono però stupire, perché rispecchiano il trend negativo riscontrato in tutta Europa, dove l’inflazione, gli alti tassi di interesse e le minacce per gli equilibri geopolitici hanno colpito duramente il finanziamento del venture capital per le startup. Secondo le evidenze raccolte (al 30 settembre) nel report “State of European Tech”, le startup del Vecchio Continente hanno raccolto 45 miliardi di dollari nel 2023 (circa 41 miliardi di euro), più o meno la metà rispetto agli 85 miliardi dell’anno precedente.

Sono queste le principali evidenze emerse nel report realizzato da StartupItalia e presentato nel corso di SIOS23 Winter: INTELLIGENZE, l’ultimo e più importante appuntamento dell’anno con StartupItalia Open Summit, svoltosi il 21 dicembre, in collaborazione con Borsa Italiana, per la prima volta a Piazza Affari, negli spazi di Palazzo Mezzanotte a Milano, il cuore storico dell’economia del capoluogo lombardo e non solo.

Maggiore stabilità, invece, per quanto riguarda i round superiori ai 10 milioni, che nel 2023 rappresentano il 12% del totale degli investimenti e sono soggetti a un calo molto più lieve rispetto all’indirizzo complessivo. Erano infatti 22 alla fine della scorsa annata e sono 19 (-13%) quest’anno. Sono 62 invece i milioni raccolti con lo strumento dell’equity crowdfunding in 141 operazioni secondo i dati dell’Osservatorio Crowdinvesting di novembre 2023.

Startup: l’ascesa del medtech

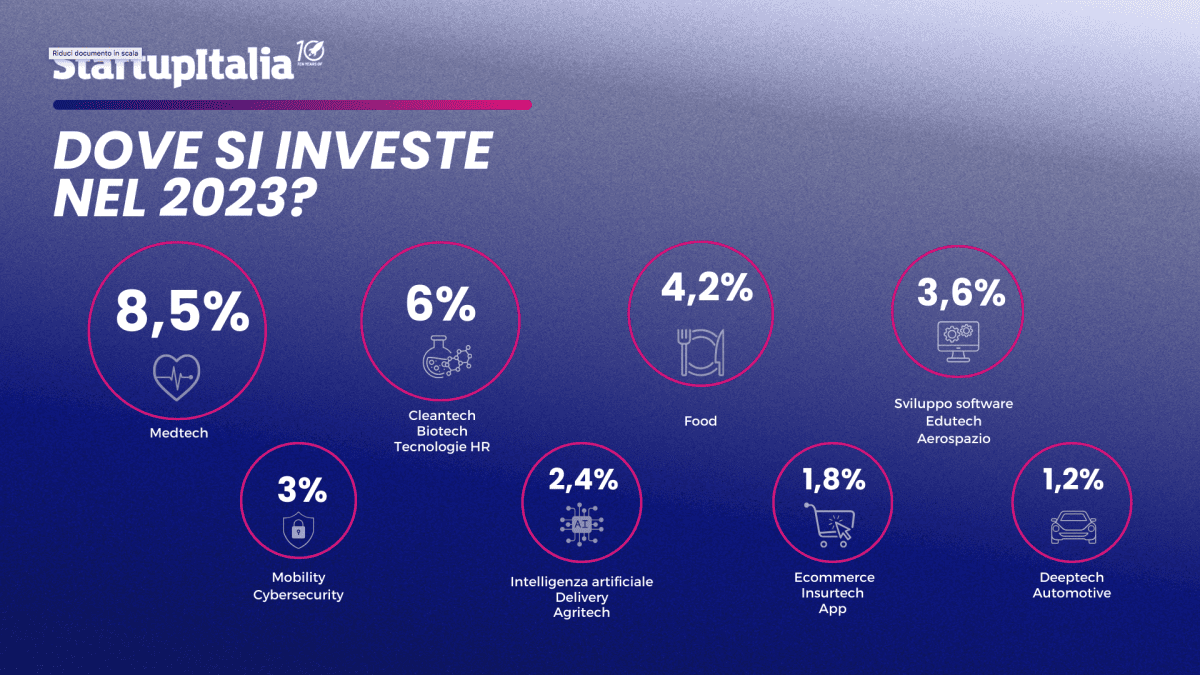

Rispetto ai dati di giugno e a quelli degli ultimi report, va poi evidenziata una importante novità riguardante i settori in cui gli investimenti vengono fatti registrare. Se, infatti, fino allo scorso anno a dominare erano i round nel biotech, quest’anno è il medtech ad essere sul gradino più alto del podio, con l’8,5% del totale, seguito da cleantech, biotech e tecnologie applicate all’ambito lavoro/HR (6,1%). Più indietro gli investimenti nel food (4,2%) e nello sviluppo di software, edutech e aerospazio (3,6%), mentre a pari merito troviamo fondi raccolti all’interno dei comparti edtech, mobility e cybersecurity e space economy (3%).

Per quanto riguarda la ripartizione degli investimenti a livello territoriale, la Lombardia mantiene il proprio ruolo-guida: su 164 deal complessivi, il 39,3% ha avuto come protagoniste startup lombarde, con il Piemonte al secondo posto ma ben più staccato (12%). Seguono Toscana (7,9%) ed Emilia Romagna (7,3%), mentre al Sud meglio di tutti fa la Campania con 5 round (3%, pari al Veneto). Quattro deal a testa per startup trentine e friulane (2,4%), con Sicilia (1,8%) e Liguria (1,2%) alle spalle. Una sola operazione per Umbria, Molise e Sardegna (0,6%).

2 round record da 100 milioni e tante exit

Tra i round del 2023, due hanno raggiunto o superato i 100 milioni di euro. Regina della raccolta quest’anno è Bending Spoons, la startup di Luca Ferrari che sviluppa e commercializza app per smartphone, che totalizza 170 milioni in due round. Cento milioni invece a D-Orbit, scaleup pioniera della logistica spaziale, guidata da Luca Rossettini.

61 milioni vanno invece ad AAvantgarde bio, biotech focalizzata sullo sviluppo di terapie geniche per le malattie ereditarie della retina. Seguono i 55 milioni (in due round) di Energy Dome, focalizzata sulla riduzione del consumo energetico, e i 40 milioni di Alps Blockchain, specializzata in ricerca e sviluppo in ambito mining.

Il 2023 è stato poi caratterizzato da diverse exit. Come quella di Filo, la startup romana specializzata in prodotti IoT, acquisita da Traveler Innovations. E ancora Kippy, focalizzata sempre nell’ambito Internet of Things, per monitorare la salute degli animali domestici, rilevata dalla svizzera Datamars. Il Gruppo Iren ha acquisito la maggioranza di Remat, attiva nel settore dell’economia circolare per 3,5 milioni di euro mentre Baasbox, software house romana, fa ora parte di Mexemedia.

Anche il trend sulle exit, tuttavia, è in calo in tutta Europa. Il valore di 9,1 miliardi di euro, 72,8% in meno rispetto allo scorso anno, è il dato più basso dal 2013. Frenano anche i nuovi “unicorni”: nel 2023 solo 7 startup hanno raggiunto il valore di 1 miliardo di euro, rispetto alle 48 dello scorso anno.