di Giorgia Andrei |

Presentata a inizio aprile, la Ricerca dell’Osservatorio Internet of Things della School of Management del Politecnico di Milano consegna l’immagine di un Paese nel quale l’IoT continua a crescere a ritmi sostenuti, soprattutto negli ambiti della Smart Home, della Smart Factory e della Smart City.

Giulio Salvadori e Angela Tumino, Direttori dell’Osservatorio, commentano: “La crescita è trainata dalle nuove tecnologie di comunicazione e dai servizi abilitati dagli oggetti connessi, segno di un mercato che cresce in maturità oltre che in termini di fatturato. Al tempo stesso, prosegue l’evoluzione tecnologica: si espandono le reti di comunicazione Low Power Wide Area, a cui si affiancano sempre più casi di utilizzo e sperimentazioni abilitate dal 5G, che stimolano nuove opportunità di mercato, sia in contesti consumer sia business o relativi alla PA. La componente dei servizi vale ormai il 37% del mercato e il trend è chiaro: si assiste a un vero e proprio processo di “servitizzazione” dei modelli di business tradizionali, che evolvono sempre più verso logiche di pay-per-use o pay-per-performance, aprendo opportunità di mercato”.

Valori e segmenti di mercato

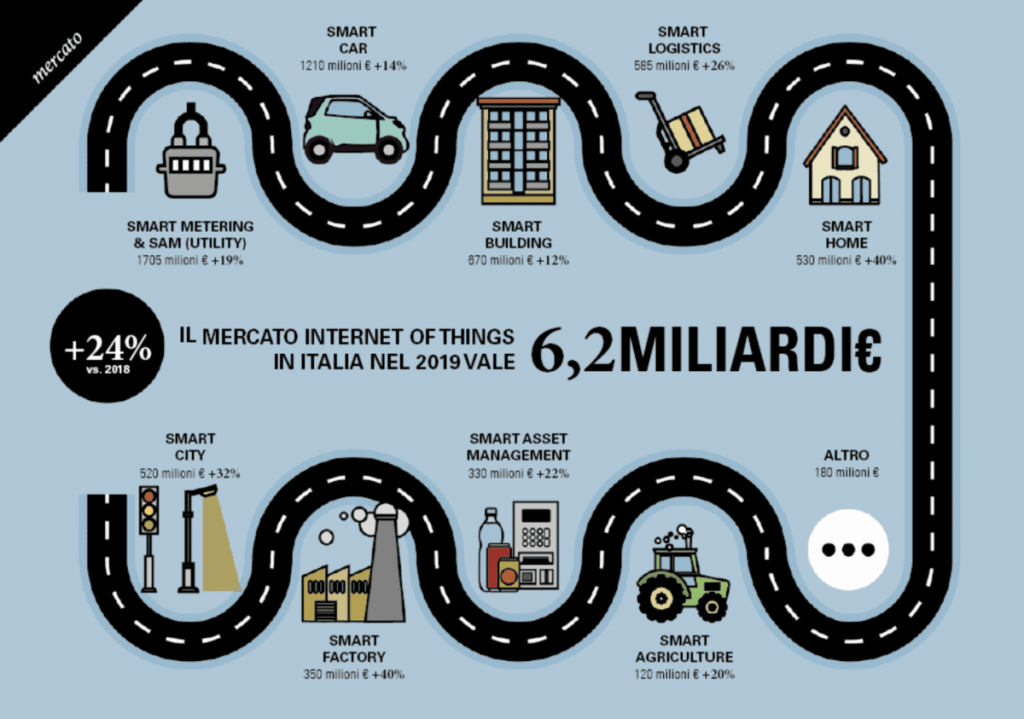

Il mercato italiano dell’Internet of Things nel 2019 ha raggiunto un valore di 6,2 miliardi di euro, con una crescita di 1,2 miliardi e del 24% rispetto all’anno precedente, allineata a quella dei principali Paesi occidentali (dove oscilla fra il +20% e il +25%) e trainata sia dalle applicazioni più consolidate che sfruttano la “tradizionale” connettività cellulare (3,2 miliardi di euro, +14%) sia da quelle che utilizzano altre tecnologie di comunicazione (3 miliardi, +36%).

La componente dei servizi abilitati dagli oggetti connessi registra un +28% e raggiunge un valore di 2,3 miliardi di euro. “Smart Metering” e “Smart Asset Management” nelle utility sono il primo segmento del mercato, con un valore di 1,7 miliardi di euro (+19% rispetto al 2018), pari al 27% del fatturato complessivo, spinto soprattutto dagli obblighi normativi, che hanno portato nel 2019 all’installazione di 3,2 milioni di contatori smart gas (il 58% del totale) e di 5,7 milioni di smart meter elettrici (il 37% di tutti i contatori elettrici). La crescita del mercato Smart Metering continuerà anche nel corso del 2020, sulla spinta della normativa sui contatori gas ed elettrici e sui contabilizzatori di calore, per i quali l’obbligo di controllo da remoto decorre da ottobre 2020 e sarà applicato prima a quelli di nuova installazione fino a coprire tutti quelli in uso entro il 2027. Anche gli smart meter acqua stanno attirando un crescente interesse, con bandi dedicati alla telelettura dei contatori idrici da remoto, che consentono di accedere ai consumi, ottimizzare la gestione delle reti idriche e ridurre le perdite.

Gli altri comparti in ordine di valore sono: la “Smart Car”, che vale 1,2 miliardi di euro (19% del mercato, +14%) e conta 16,7 milioni di veicoli connessi, e lo “Smart Building”, con un valore di 670 milioni (+12%), legato principalmente alla videosorveglianza e alla gestione dei consumi energetici negli edifici. I segmenti con la crescita più significativa sono la “Smart Home” (530 milioni, +40%), trainata in particolare dal boom degli assistenti vocali, la “Smart Factory” (350 milioni, +40%), che negli ultimi tre anni ha beneficiato degli incentivi previsti dal Piano Nazionale Industria 4.0, e la “Smart City” (520 milioni, +32%), che ha visto crescere il numero di progetti avviati da Comuni italiani e la nascita di nuove iniziative e collaborazioni fra pubblico e privato.

In linea con la media di mercato è invece la crescita delle soluzioni di “Smart Logistics” (525 milioni, +26%), utilizzate per la gestione delle flotte aziendali e di antifurti satellitari, delle applicazioni di “Smart Asset Management” in contesti diversi dalle utility (330 milioni, +22%), concentrate sul monitoraggio di macchine per il gioco d’azzardo, ascensori e distributori automatici, e della “Smart Agriculture” (120 milioni, +20%), dedicata perlopiù al monitoraggio di mezzi e terreni agricoli.

“Smart Retail” e “Smart Health” sono ancora marginali, ma hanno buone prospettive: nel retail le tecnologie IoT permettono di raccogliere dati sul comportamento degli utenti nei negozi, che possono essere usati per fornire offerte personalizzate e dare indicazioni utili ai designer impegnati nello sviluppo di nuove collezioni, mentre nell’ambito sanitario possono migliorare la tracciabilità dei farmaci e delle attrezzature mediche negli ospedali, integrare i dispositivi per il monitoraggio dei parametri vitali da remoto con servizi come l’invio di farmaci a domicilio e la videochiamata con un medico. Integrando queste soluzioni con algoritmi di Intelligenza Artificiale è possibile utilizzare i dati raccolti sul comportamento di un paziente, comprenderne le abitudini e cogliere in anticipo eventuali anomalie o segnali d’allarme.

L’Industrial Internet of Things

Giovanni Miragliotta, Responsabile Scientifico dell’Osservatorio, approfondisce il tema dell’Industrial IoT, realtà che in Italia si sta espandendo, ma in modo non omogeneo: “L’Industrial IoT italiano è una realtà in crescita, soprattutto fra le grandi imprese, anche se il ritardo delle Pmi, fra cui solo una minoranza conosce le soluzioni IIoT, avvia progetti e sfrutta adeguatamente gli incentivi previsti dal Piano Nazionale Industria 4.0, dimostra che la strada da percorrere è ancora lunga”. Il sondaggio condotto dall’Osservatorio su un campione di 100 grandi aziende e 525 Pmi italiane evidenzia, infatti, che il 97% delle grandi imprese conosce le soluzioni IoT per l’Industria 4.0 (era il 95% nel 2018) e il 54% ha attivato almeno un progetto di IIoT nel triennio 2017-2019, mentre solo il 39% delle Pmi ha sentito parlare di queste soluzioni e appena il 13% ha avviato delle iniziative.

Le applicazioni più diffuse sono quelle per la gestione della fabbrica (Smart Factory, 51% dei casi), impiegate soprattutto per il controllo in tempo reale della produzione e la manutenzione preventiva e predittiva, seguite dalle applicazioni per la logistica (Smart Logistics, 28%), dedicate alla tracciabilità dei beni in magazzino e lungo la filiera, e per lo Smart Lifecycle (21%), con progetti che puntano a migliorare le fasi di sviluppo di nuovi modelli e di aggiornamento dei prodotti. Il wireless è la priorità tecnologica per il futuro, con il 64% di grandi aziende che ha in programma progetti basati su queste tecnologie, mentre diminuiscono i progetti basati su reti cablate (-5% rispetto al 2018). In crescita le iniziative che impiegano reti Low Power Wide Area (12%, +7%) per il monitoraggio dei parametri ambientali in fabbrica o nei magazzini e per la tracciabilità dei prodotti.