di Ron Bishop | Gli ingegneri della qualità e della progettazione, insieme agli addetti agli acquisti devono identificare le aziende di connettori con cui collaborare che soddisfino i loro requisiti.

Ciò richiede risposte a domande come: quali aziende offrono i prodotti e i servizi di cui abbiamo bisogno? Quali aziende offrono la migliore consegna, prezzi accessibili e ottima qualità? Quali aziende offrono siti web ben progettati, dove è facile trovare i prodotti e la documentazione di supporto? Quali sono le aziende che offrono un servizio clienti affidabile e su cui si può contare in caso di problemi?

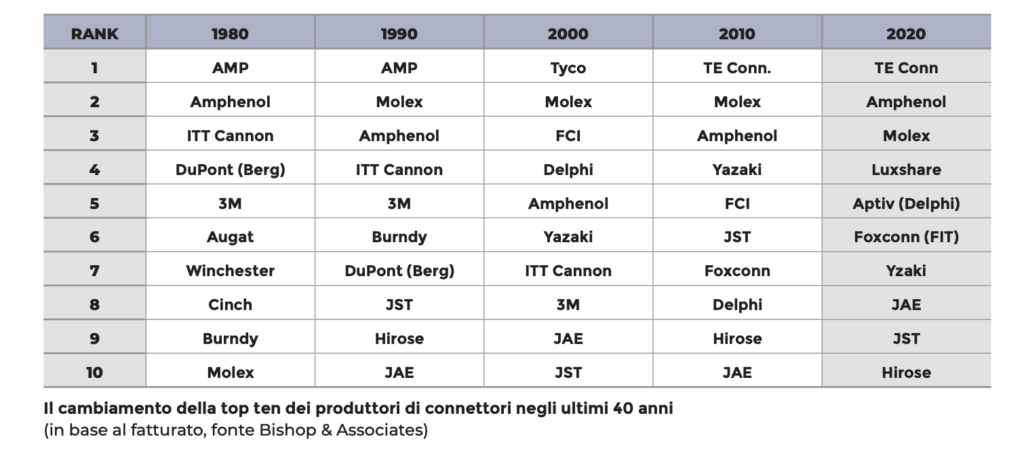

La top ten dei connettori in base alle vendite

Ogni anno, Bishop & Associates analizza l’industria dei connettori in tutta la sua complessità, valutando le attività di oltre 750 fornitori di connettori nell’ultimo anno e nell’ultimo decennio per ottenere un’ampia prospettiva del settore e determinare le aziende più importanti.

I primi 100 produttori mondiali di connettori hanno registrato vendite per 67,465 miliardi di dollari nel 2023. Ciò rappresenta l’82,4% del mercato mondiale dei connettori, in crescita rispetto all’81,9% del 2022. Il resto dell’industria dei connettori ha registrato vendite per il 2023 pari a 14,389 miliardi di dollari e rappresenta il 17,6% del mercato totale.

È importante notare che, a causa di acquisizioni e fusioni, nonché di fluttuazioni valutarie, la Top 100 e, in particolare, i primi 50 produttori di connettori cambiano ogni anno. Nel 2023, i primi 10 produttori di connettori rappresentavano il 52,6% della quota di mercato totale o 42,061 miliardi di dollari.

Questo dato è in aumento rispetto al 51,9% del 2022, quando i primi 10 rappresentavano 43,655 miliardi di dollari su 84,091 miliardi di dollari. Quattro dei primi 10 produttori hanno sede in Nord America, tre in Giappone, uno in Cina, uno in Europa e uno nell’Asia Pacifica.

Come è cambiato il mercato dei connettori in 40 anni

Ma cosa è successo di significativo negli ultimi 40 anni tra le industrie produttrici di connettori? Molte cose sono cambiate negli ultimi decenni, soprattutto i nomi delle prime 10 aziende, come dimostrano i fatti salienti avvenuti negli anni, tra cui vanno citati i seguenti.

• 1980 | Le aziende acquisite sono state Berg, Augat, Cinch, Burndy e Winchester. ITT Cannon e 3M Electronics sono uscite dalla classifica delle prime 10.

• 1990 | Molex è passata dal numero 10 al numero due. Tre aziende giapponesi raggiungono lo status di top 10: JST, Hirose e JAE.

• 2000 | Framatome Connectors International (FCI) diventa un’importante azienda di connettori grazie all’acquisizione di diverse società, tra cui Burndy, Souriau, Berg, McKenzie e Daut+ Reitz. Delphi e Yazaki, che si concentravano entrambe quasi esclusivamente sui settori automotive e transportation, sono diventate rispettivamente la quarta e la sesta azienda. Ciò è avvenuto in linea con l’enorme crescita del settore auto, che all’epoca rappresentava oltre il 25% del mercato totale dei connettori.

• 2005 | Hon Hai, che in seguito verrà chiamata Foxconn Interconnect Technology e poi FIT, è entrata nella top 10.

• 2015 | Amphenol è diventata la seconda azienda produttrice di connettori, una posizione che l’azienda tuttora mantiene. Una società con sede in Cina, Luxshare, raggiunge la top 10. Questo porta a sei il numero di aziende orientali presenti nella top 10.

• 2022 | Rosenberger, azienda europea che si concentra sulla connettività a radiofrequenza, a fibra ottica e ad alta tensione, è diventata la numero otto.

• 2023 | Nonostante i cambi di nome (prima Amp e poi Tyco) TE Connectivity rimane la più grande azienda di connettori dal 1980. Amphenol si posiziona al secondo posto, con un ampio margine e sfida TE per il primo posto. Nella top 10 ci sono ora quattro aziende statunitensi, tre asiatiche/giapponesi, una cinese ed una sola europea.