di Laura Reggiani |

Diversi segnali indicano che lo shortage di semiconduttori dedicati alle applicazioni automobilistiche sta effettivamente rallentando. Tuttavia, secondo le più recenti previsioni di LMC Automotive la produzione di veicoli leggeri rimarrà probabilmente al di sotto del suo pieno potenziale almeno fino al 2023. Le previsioni di luglio stimano 81,7 milioni di automobili prodotte nel 2022, in aumento del 2% rispetto al 2021, mentre per quanto riguarda il 2023 si stima una crescita della produzione del 5% che aumenterà al 7% nel 2024, anno in cui dovrebbero essere prodotti 91,7 milioni di veicoli, ancora quindi al di sotto del livello pre-pandemia quando nel 2018 si erano raggiunti 94 milioni di veicoli.

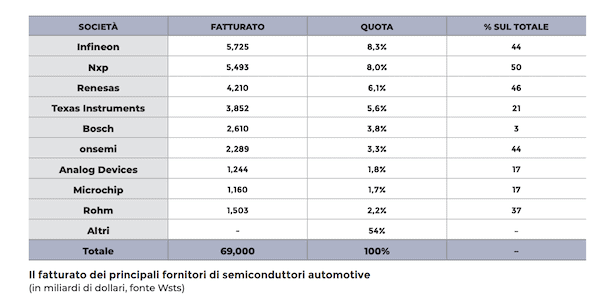

L’articolo integrale è pubblicato sul numero 16 di Elettronica AV

I motivi dello shortage

Quali sono le principali motivazioni che hanno portato allo shortage di semiconduttori per il settore automotive? La risposta è fondamentalmente riconducibile a quattro semplici fattori. In primo luogo, con lo scoppio della pandemia le case automobilistiche hanno ridotto drasticamente gli ordini di semiconduttori fin dall’inizio del 2020. Le case automobilistiche temevano infatti di rimanere bloccate con scorte in eccesso di automobili se la domanda fosse diminuita in modo significativo a causa del Covid. Quando i produttori di auto hanno poi cercato di aumentare gli ordini, si sono trovati senza prodotti che sono stati invece accaparrati dai produttori di Pc e smartphone. In secondo luogo, molte case automobilistiche utilizzano da sempre un sistema di ordinazione just-in-time per evitare scorte in eccesso e questo li ha lasciati quasi senza scorte di buffer. Inoltre, la maggior parte dei semiconduttori utilizzati nell’automotive vengono acquistati dalle società che forniscono i sistemi (comandi del motore, elettronica del cruscotto ecc.) e non direttamente dalle case automobilistiche; questo porta a una catena di approvvigionamento decisamente più complessa. In terzo luogo, bisogna considerare che semiconduttori utilizzati nelle auto hanno un ciclo di progettazione particolarmente lungo e devono sottostare a particolari standard di qualificazione; questo fa sì che divenga difficile per un produttore di auto cambiare fornitore in poco tempo. Infine, come quarta, ma non ultima, motivazione, dobbiamo ricordare che i semiconduttori utilizzati nelle applicazioni automobilistiche utilizzano nodi di processo meno recenti rispetto alla maggior parte delle altre applicazioni: McKinsey ha stimato che il 72% dei wafer semiconduttori per il settore automobilistico nel 2021 utilizzasse nodi di processo di 90 nanometri o superiori rispetto al 52% di tutte le applicazioni.

Solo il 6% della domanda automobilistica riguarda nodi di processo a 14 nanometri e meno, rispetto al 21% per tutte le applicazioni. I produttori di semiconduttori preferiscono concentrare i loro investimenti sui nodi di processo più avanzati, preferendo non espandere le capacità produttive nei nodi più vecchi. Basta pensare che Tsmc, la principale la fonderia di wafer, realizza il 65% delle sue entrate da nodi di processo avanzati e solo il 12% delle sue entrate da nodi di 90 nanometri o superiori e che solo il 5% delle entrate di Tsmc proviene dal settore automobilistico, rispetto al 38% dagli smartphone. Pertanto, le case automobilistiche hanno generalmente una priorità inferiore per le fonderie. Considerati tutti i fattori di cui sopra, è scontato che ci vorrà del tempo prima che tutti i problemi di fornitura vengano risolti.

L’articolo integrale è pubblicato sul numero 16 di Elettronica AV